Показатели вариации: понятие, виды, формулы для вычислений. Примеры решения задач. Среднее квадратическое отклонение

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterКоэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

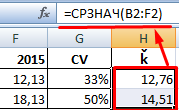

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

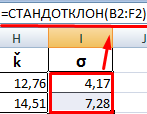

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ВАРИАЦИИ

ПРАКТИЧЕСКАЯ РАБОТА 3

Цель работы : получение практических навыков в расчете различных показателей (меры) вариации в зависимости от поставленных исследованием задач.

Порядок выполнения работы :

1. Определить вид и форму (простая или взвешенная) показателей вариации.

3. Сформулировать выводы.

1. Определение вида и формы показателей вариации.

Показатели вариации делятся на две группы: абсолютные и относительные. К абсолютным относятся: размах вариации, квартильное отклонение, среднее линейное отклонение, дисперсия и среднее квадратическое отклонение. Относительными показателями являются коэффициенты осцилляции, вариации, относительное линейное отклонение, относительный показатель квартильной вариации и т. д.

Размах вариации (R) является наиболее простым измерителем вариации признака и определяется по следующей формуле:

где – наибольшее значение варьирующего признака;

– наименьшее значение варьирующего признака.

Квартильное отклонение (Q) – применяется для характеристики вариации признака в совокупности. Может использоваться вместо размаха вариации во избежание недостатков, связанных с использованием крайних значений.

где и – соответственно первая и третья квартили распределения.

Квартили – это значения признака в ранжированном ряду распределения, выбранные таким образом, что 25% единиц совокупности будут меньше по величине ; 25% единиц будут заключены между и ; 25% единиц будут заключены между и , и остальные 25% превосходят .

Квартили 1 и 3 определяются по формулам:

,

,

Где – нижняя граница интервала, в котором находится первая квартиль;

– сумма накопленных частот интервалов, предшествующих интервалу, в котором находится первая квартиль;

– частота интервала, в котором находится первая квартиль.

где Ме – медиана ряда;

,

,

условные обозначения те же, что и для величин .

В симметричных или умеренно асимметричных распределениях Q»2/3s. Так как на квартильное отклонение не влияют отклонения всех значений признака, то его использование следует ограничить случаями, когда определение среднего квадратического отклонения затруднительно или невозможно.

Среднее линейное отклонение () представляет собой среднюю величину из абсолютных отклонений вариантов признака от их средней. Его можно рассчитать по формуле средней арифметической, как невзвешенной, так и взвешенной, в зависимости от отсутствия или наличия частот в ряду распределения.

Невзвешенное среднее линейное отклонение,

- взвешенное среднее линейное отклонение.

- взвешенное среднее линейное отклонение.

Дисперсия () – средний квадрат отклонений индивидуальных значений признака от их средней величины. Дисперсия вычисляется по формулам простой невзвешенной и взвешенной.

- невзвешенная,

- невзвешенная,

- взвешенная.

- взвешенная.

Среднее квадратическое отклонение (s) – наиболее распространенный показатель вариации, представляет собой квадратный корень из значения дисперсии.

Размах вариации, квартильное отклонение, среднее линейное и квадратическое отклонения – величины именованные, имеют размерность осредняемого признака. Дисперсия единицы измерения не имеет.

Для целей сравнения колеблемости различных признаков в одной и той же совокупности или же при сравнении колеблемости одного и того же признака в нескольких совокупностях вычисляются относительные показатели вариации. Базой для сравнения служит средняя арифметическая. Чаще всего относительные показатели выражаются в процентах и характеризуют не только сравнительную оценку вариации, но и дают характеристику однородности совокупности.

Коэффициент осцилляции (относительный размах вариации) рассчитывается по формуле:

![]() ,

,

Линейный коэффициент вариации (относительное линейное отклонение):

Относительный показатель квартильной вариации :

![]() или

или ![]()

Коэффициент вариации :

![]() ,

,

Наиболее часто применяемый в статистике показатель относительной колеблемости – коэффициент вариации. Его используют не только для сравнительной оценки вариации, но и как характеристику однородности совокупности. Чем больше величина коэффициента вариации, тем больше разброс значений признака вокруг средней, тем больше неоднородность совокупности. Существует шкала определения степени однородности совокупности в зависимости от значений коэффициента вариации (17; С.61).

Для получения приблизительного представления о форме распределения строят графики распределения (полигон и гистограмму).

В практике статистического исследования приходится встречаться с самыми различными распределениями. При изучении однородных совокупностей имеем дело, как правило, с одновершинными распределениями. Многовершинность свидетельствует о неоднородности изучаемой совокупности, появление двух и более вершин говорит о необходимости перегруппировки данных с целью выделения более однородных групп. Выяснение общего характера распределения предполагает оценку степени его однородности, а также вычисление показателей асимметрии и эксцесса. Симметричным является распределение, в котором частоты любых двух вариантов, равноотстоящих в обе стороны от центра распределения, равны между собой. Для симметричных распределений средняя арифметическая, мода и медиана равны между собой. В связи с этим простейший показатель асимметрии основан на соотношении показателей центра распределения: чем больше разница между средними , тем больше асимметрия ряда.

Для характеристики асимметричности в центральной части распределения, то есть основной массы единиц или для сравнительного анализа степени асимметрии нескольких распределений рассчитывают относительный показатель асимметрии К.Пирсона:

Величина показателя As может быть положительной и отрицательной. Положительная величина показателя указывает на наличие правосторонней асимметрии (правая ветвь относительно максимальной ординаты вытянута больше, чем левая). При правосторонней асимметрии между показателями центра распределения существует соотношение: . Отрицательный знак показателя асимметрии свидетельствует о наличии левосторонней асимметрии (рис. 1). Между показателями центра распределения в этом случае имеется соотношение: .

|

Рис. 1. Распределение:

1 – с левосторонней асимметрией; 2 – с правосторонней асимметрией.

Другой показатель, предложенный шведским математиком Линдбергом, рассчитывают по формуле:

где П – процент тех значений признака, которые превосходят по величине среднюю арифметическую.

Наиболее точным и распространенным является показатель, основанный на определении центрального момента третьего порядка (в симметричном распределении его величина равна нулю):

где - центральный момент третьего порядка:

![]()

σ – среднеквадратическое отклонение.

Применение этого показателя дает возможность не только определить величину асимметрии, но и ответить на вопрос о наличии или отсутствии асимметрии в распределении признака в генеральной совокупности. Оценка степени существенности этого показателя дается с помощью средней квадратической ошибки, которая зависит от объема наблюдений n и рассчитывается по формуле:

.

.

Если отношение , асимметрия существенна, и распределение признака в генеральной совокупности не является симметричным. Если отношение , асимметрия несущественна, ее наличие может быть объяснено влиянием различных случайных обстоятельств.

Для симметричных распределений рассчитывается показатель эксцесса (островершинности). Линдбергом предложен следующий показатель для оценки эксцесса:

![]() ,

,

где П – доля (%) количества вариантов, лежащих в интервале, равном половине среднего квадратического отклонения в ту или другую сторону от средней арифметической.

Наиболее точным является показатель, использующий центральный момент четвертого порядка:

где - центральный момент четвертого момента;

- для несгруппированных данных;

- для несгруппированных данных;

- для сгруппированных данных.

- для сгруппированных данных.

На рисунке 2 представлены два распределения: одно – островершинное (величина эксцесса положительная), второе – плосковершинное (величина эксцесса отрицательная). Эксцесс представляет собой выпад вершины эмпирического распределения вверх или вниз от вершины кривой нормального распределения. В нормальном распределении отношение .

|

Рис. 2. Распределение:

1,4 – нормальное; 2 – островершинное; 3 – плосковершинное

Средняя квадратическая ошибка эксцесса рассчитывается по формуле:

,

,

где n – число наблюдений.

Если , то эксцесс существенен, если , то несущественен.

Оценка существенности показателей асимметрии и эксцесса позволяет сделать вывод о том, можно ли отнести данное эмпирическое исследование к типу кривых нормального распределения.

2. Рассмотрим методику исчисления показателей вариации.

Вариация - это несовпадение значений одной и той же статистической величины у разных объектов в силу особенностей их собственного развития, а также различия условий, в которых они находятся. Вариация имеет объективный характер и помогает познать сущность изучаемого явления. Если средняя величина сглаживает индивидуальные различия, то вариация, наоборот, их подчеркивает, устанавливая типичность или не типичность найденной средней величины для конкретной статистической совокупности. Тем самым можно делать вывод о качественности подобранных статистических данных.

Вариация измеряется с помощью относительных величин, называемых коэффициентами вариации и определяемых в виде отношения среднего отклонения к средней величине. Поскольку среднее отклонение может определяться линейным и квадратическим способами, то соответствующими могут быть и коэффициенты вариации. Следовательно, коэффициенты вариации надо определять по формулам

– линейный; (1.28)

– квадратический. (1.29) Значения коэффициента вариации изменяются от 0 до 1 и чем ближе он к нулю, тем типичнее найденная средняя величина для изучаемой статистической совокупности, а значит и качественнее подобраны статистические данные. При этом критериальным значением коэффициента вариации служит 1/3.

То есть средняя величина считается типичной для данной совокупности при λ 0,333 или при ν 0,333. В ином случае средняя величина не типична и требуется пересмотреть статистическую совокупность с целью включения в нее более объективных статистических величин.

Обычно квадратический коэффициент вариации несколько (примерно на 25%) больше линейного, рассчитанные по одним и тем же данным. А значит возможен случай, когда λ 0,333 и ν 0,333, тогда необходимо взять среднюю из этих коэффициентов и по ее значению сделать окончательный вывод о не/типичности найденной средней величины.

С помощью линейного коэффициента вариации принципиальный вывод о типичности или не типичности средней величины можно получить проще и быстрее, чем с помощью квадратического. Однако квадратический коэффициент применяется чаще, так как существует несколько способов для вычисления дисперсии.

У такого способа оценки вариации есть и существенный недостаток. Действительно, пусть, например, исходная совокупность рабочих, имеющих средний стаж 15 лет, со стандартным отклонением σ = 10 лет, «состарилась» еще на 15 лет. Теперь= 30 лет, а стандартное отклонение по-прежнему равно 10. Совокупность, ранее бывшая неоднородной (10/15*100 = 66,7%), со временем оказывается, таким образом, вполне однородной (10/30*100 = 33,3 %).

Поэтому возможен дополнительный анализ статистической совокупности с помощью коэффициента осцилляции , определяемого по формуле

где R - размах вариации в виде разности наибольшего и наименьшего значений в совокупности статистических величин. То есть

R = Хмах –Хmin, (1.31)

где Xмax и Xmin - максимальное и минимальное значения в совокупности.

При упорядочении статистических величин в совокупности образуются группировочные интервалы. Тогда под обозначением ∆Х понимается размах интервала, а среднее интервальное значение обозначается ХИ . В случае ориентировки только на квадратический коэффициент вариации могут применяться разные методы определения дисперсии.

В статистике под вариацией величин того или иного показателя в совокупности понимается различие его уровней у тех или иных единиц анализируемого состава в один и тот же период либо момент исследования. В том случае, когда выполняется анализ отличий величин показателя у одного и того же предмета, у одной и той же единицы совокупности в различные периоды или моменты времени, то это будет уже именоваться не вариацией, а колебаниями или изменениями в течении определенного периода.

Размещено на www.сайт

Для изучения таких колебаний применяются свои методы анализа, имеющие отличия от методов анализа вариации. Объективным фактором возникновения явления вариации выступает различие в условиях деятельности тех или иных исследуемых объектов совокупности. Например, на работу торгового предприятия оказывает влияние уровень конкуренции, налогов, применение передовых технологий в своей деятельности, состояние оборудования и т.п. Колеблемость характерна практически для всех природный явлений и граней общественной жизни. Однако имеются и неварьируемые показатели, которые образуются в случае фиксации тех или иных явлений в правовых актах. Например, не может варьировать количество генеральных директоров у предприятия, согласно законодательству он должен быть один. Такие неварьирующие объекты, как правило, не являются предметом или объектом статистического исследования. В нашей жизни колеблемость признаков выступает важным фактором, оказывающим на нее влияние. Например, изменение гаммы типоразмеров деталей позволяет сформировать оптимальный ассортимент, но при этом высокий уровень вариации в рамках одного типоразмера говорит о высоком уровне брака и необходимости внедрения соответствующих мероприятий. Значительный уровень вариации товарооборота или цен может свидетельствовать о монополизации рынка или о плохом управлении запасами и требовать соответствующих мер и т.п. Сказанное позволяет утверждать, что в общественной жизни, которая с точки зрения статистики выступает массовой совокупностью, объективно присутствует изменчивость различных признаков и элементов, что диктует актуальность исследования данного явления с применением специальных показателей для формирования оптимальных методов управления им. Коэффициент вариации является одним из таких показателей. При этом он относится к группе относительных показателей вариации. Рассматриваемый коэффициент - это относительный показатель, характеризующий отношение среднего квадратического отклонения к средней величине изучаемого признака, и выражается, как правило, в процентах. В указанном критерии отражается соотношение уровня влияния факторов, которые приводят к возникновению колеблемости, и общих условий всех элементов совокупности, которые порождают типическую величину признака - его среднее значение. Коэффициент вариации применяется для изучения степени изменчивости различных признаков одной и той же совокупности и изменчивости в различных совокупностях, которые обладают разными значениями средних величин.

Коэффициент вариации – это один из наиболее применимых в финансовой сфере статистических коэффициентов. Расскажем, как рассчитать коэффициент вариации и чем он может пригодиться финансовому директору.

Что такое коэффициента вариации и зачем он нужен

Коэффициент вариации (Coefficient of variation, или CV) – это мера относительного разброса случайной величины. Он показывает, какую долю составляет средний разброс случайной величины от среднего значения этой величины.

В общем случае коэффициент вариации используют для определения дисперсии значений без привязки к масштабу измеряемой величины и единицам измерения. Коэффициент вариации входит в группу относительных методов статистики, измеряется в процентах и поэтому его можно использовать для сравнения вариации нескольких не связанных между собой процессов и явлений.

Использование коэффициента вариации в финансовом моделировании

Коэффициент вариации является лидером среди вариационных статистических методов, которые используют финансовые и инвестиционные аналитики.

Аналитики используют коэффициент:

- Для определения устойчивости прогнозной модели.

- Для сравнения нескольких прогнозных моделей (в основном инвестиционных) с разными абсолютными уровнями дохода и риска.

- Для проведения XYZ анализа.

Формула расчета коэффициента вариации

Коэффициент вариации рассчитывается по формуле:

где CV – коэфф вариации,

σ – среднеквадратическое отклонение случайной величины,

tср – среднее значение случайной величины.

Формула коэффициента вариации для инвестиционных финансовых моделей:

где NPV – чистый приведенный доход.

Формула коэффициента вариации для инвестиций в ценные бумаги:

где:%год – доходность по ценной бумаге в % годовых.

Коэффициент вариации в Excel

=СТАНДОТКЛОНПА(диапазон значений)/СРЗНАЧ (диапазон значений)

Или с использованием встроенного пакета «Анализ данных».

Анализ коэффициента вариации

Коэффициент вариации более универсален, в отличие от дисперсии и среднеквадратического отклонения, потому что позволяет сопоставлять риск и доходность двух и более активов, которые могут существенно отличаться. Правда, у метода оценки пары доходность/риск с помощью коэффициента вариации есть ограничения. Если ожидаемая доходность стремится к нулю, то значение коэффициента вариации стремится к бесконечности. И даже незначительное изменение ожидаемой доходности проекта (или ценной бумаги) приводит к значительному изменению коэффициента, что необходимо учитывать при обосновании инвестиционных решений.

- меньше 10%, то степень риска проекта является незначительной,

- от 10% до 20% – средней,

- больше 20% – значительной,

- если значение коэффициента вариации больше 33%, то финансовая модель считается неоднородной, неустойчивой. По ней нельзя принимать объективных инвестиционных решений

Примеры расчета коэффициента вариации в Excel

Пример 1

Первый – открытие сети розничных точек для торговли ювелирными изделиями в Москве и Санкт-Петербурге.

Второй – открытие сети розничных точек по всей России в городах-миллионниках.

Финансовый аналитик предприятия составил финансовые модели обоих проектов в Excel и по модели Монте-Карло сделал по 5000 прогонов для NPV в каждом проекте (см. также, как создать наглядную финансовую модель в Excel ). Далее с помощью пакета анализа «Анализ данных» получил следующие статистические показатели (см. таблицы 1 и 2).

Таблица 1 . Показатели по проекту 1

Средний предполагаемый NPV от Проекта 1 составит 14,05 тысяч долларов, дисперсия (она же среднее квадратическое отклонение) будет равна 1,72 тысяч долларов.

Коэффициент вариации для первого проекта равен:

CV = 1.72/14.05 = 12%

Проект признается среднерисковым.

Средний предполагаемый NPV от Проекта 2 составит 25,23 тысяч долларов, дисперсия будет равна 6,30 тысяч долларов.

Коэффициент вариации для второго проекта составит:

CV = 6,30/25,23 = 24,97%

Проект признается высокорисковым.

Если сравнивать проекты 1 и 2 по коэффициенту вариации, то следует выбрать Проект 1, так как соотношение доход/риск у него лучше.

Пример 2

Компания «Сигма» проводит XYZ анализ товарного ассортимента по показателю изменчивости продаж. Продуктовая линейка компании представлена пятью товарами: А, В, С, D и E.

Имеется помесячная статистика продаж за последний год по каждому товару (см. рисунок). На практике лучше иметь статистику за период более трех лет/

Рисунок . Статистика продаж за последний год по каждому товару

Финансовый аналитик компании рассчитал коэффициент вариации для каждого товара

CVа = СТАНДОТКЛОНПА(B2:В13)/СРЗНАЧ (В2:В13) = 30%

В компании установлены следующие интервалы для групп XYZ:

Z – 31–100%.

Значит, товары B и D относятся к категории X. Спрос на них постоянный, запасы на складах по ним должны быть под пристальным контролем и постоянно пополняться.

Товары A и C относятся к категории Y. Спрос на них отклоняется в пределах 30% от месяца к месяцу. Возможно, имеет место сезонность спроса. Нужно глубже анализировать статистику продаж и выработать оптимальную политику по остаткам на складах для данной группы.

Товар E имеет наиболее волатильный спрос, продажи по нему осуществляются нерегулярно, поэтому возможно имеет смысл перейти на работу с ним по предзаказу.

Выводы

Следует помнить, что коэффициент вариации – это не единственный способ оценки эффективности инвестирования, так как он не учитывает несколько важных факторов:

- Объемы первоначального инвестирования.

- Возможную асимметричность распределения. При расчете коэффициента вариации предполагается, что разброс значений случайной величины расположен симметрично к среднему (часто по нормальному распределению). Но это не всегда соответствует действительности. Например, для опционов, доходность которых не может быть ниже нуля, имеет место асимметрия распределения, и анализировать коэффициент вариации по ним нужно с оглядкой на другие методы статистического анализа.

- Инвестиционную политику субъекта инвестирования.

- Другие нечисловые факторы.

Однако метод оценки статистических, в том числе финансовых, данных посредством расчета коэффициента вариации заслуженно признан одним из наиболее эффективных сравнительных методов статистики.

- Конвенции Международной организации труда (МОТ) в регулировании трудовых отношений Конвенция мот трудовые отношения

- Как керосин стал лекарством и стоит ли его применять

- Что такое оперативное время при нормировании

- Закупка продуктов питания: пошаговая инструкция

- Личностные компетенции сотрудников: условия формирования и развития Примерами влияния через компетентность являются

- Исполнительный директор. Обязанности и права. Обязанности исполнительного директора. Образец должностной инструкции Должностная инструкция исполнительного директора образец

- Порядок применения дисциплинарных взысканий